Legge di Stabilità: Investimenti, volata di fine anno per il 140%

Gli acquisti vanno conclusi entro dicembre 2015 per far valere subito il super-ammortamento

Gli acquisti vanno conclusi entro dicembre 2015 per far valere subito il super-ammortamento

Da “Il Sole 24 Ore”, 19 ottobre 2015 – N. 288

Luca Gaiani, Mauro Meazza – Con il disegno di legge di stabilità, il governo prova a stimolare gli investimenti di imprese e professionisti con il meccanismo cosiddetto del “superammortamento” al 140 per cento. Ispirato da norme analoghe in vigore in altri Paesi europei […], il super-ammortamento consente di maggiorare la quota deducibile di un nuovo investimento, riducendo così il carico fiscale.

Per scongiurare il rischio di un’impasse nelle decisioni di acquisto in questa parte finale del 2015, il governo ha subito segnalato, al termine del Consiglio dei ministri che giovedì ha approvato il ddl Stabilità, che il premio fiscale sulle quote di ammortamento varrà per gli investimenti in beni materiali strumentali nuovi già dallo scorso 15 ottobre. Si apre così, fino alla fine di quest’anno, una fase delicata per imprese e professionisti, che dovranno decidere senza però avere a disposizione una norma in vigore e definitiva. È quindi necessario, per chi desidera sfruttare da subito l’opportunità e farla così valere già nel bilancio 2015, adottare alcune accortezze che potranno garantire l’effettivo accesso al super-ammortamento.

Requisiti di base

Un aspetto da curare con particolare attenzione è quello della documentazione necessaria. Bisogna considerare che il potenziamento degli ammortamenti deducibili sui beni strumentali nuovi, quale incentivo agli investimenti, è una novità assoluta per il panorama fiscale italiano. Ciononostante, per alcuni aspetti applicativi di base ci si può rifare alle regole generali di determinazione del reddito di impresa e di lavoro autonomo e alle istruzioni fornite in precedenti norme agevolative.

Come già in passato, l’investimento si considera realizzato alla data in cui il costo si considera sostenuto fiscalmente e dunque nel momento della consegna o spedizione del bene o dell’ultimazione della costruzione per i macchinari e gli impianti realizzati in appalto. Se sono previste clausole che rinviano il passaggio della proprietà a un evento successivo alla consegna (ad esempio il collaudo), il momento rilevante coincide con la data di quest’ultimo. Non è invece importante il pagamento, che può avvenire (in tutto o in parte) anche in data successiva al periodo agevolato, oppure essere stato effettuato anticipatamente. Se – come premesso dal governo – verrà definitivamente confermata dal Parlamento la rilevanza degli acquisti effettuati dal 15 ottobre 2015, entreranno nel bonus le consegne di beni (o gli appalti ultimati) a partire da tale data e fino a tutto il dicembre 2016.

Le condizioni

Gli investimenti rilevano anche se effettuati mediante locazione finanziaria: si tratta di un criterio generale (assimilazione del leasing all’acquisto diretto) più volte affermato in precedenti norme agevolative che trova applicazione anche qualora le singole leggi non lo dispongano espressamente. Anche per il leasing, la data dell’investimento coincide con la consegna del bene all’utilizzatore.

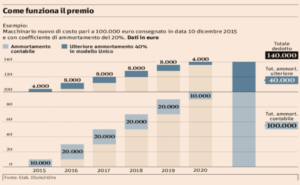

L’incentivo si sostanzia in una maggiorazione del 40% del costo fiscalmente ammortizzabile. Per poterlo sfruttare occorre dunque che il processo di ammortamento venga avviato, il che richiede anche l’entrata in funzione del bene entro il termine dell’esercizio. Diversamente, ferma restando la necessità di verificare che il costo sia sostenuto entro il periodo agevolato, la maxi deduzione (che opererà in via extracontabile) scatterà solo dall’anno successivo. Questa regola non vale per i lavoratori autonomi che ammortizzano il bene strumentale già all’atto dell’acquisto.

© Il Sole 24 Ore

No Comments